Thanh toán tín dụng LC (Letter of Credit) là gì? Quy trình thanh toán L/C trong Xuất Nhập Khẩu

Hiện nay có nhiều phương thức thanh toán khác nhau được sử dụng giữa bên mua (nhà nhập khẩu) và bên bán (nhà xuất khẩu), trong đó phương thức thanh toán tín dụng L/C (Letter of Credit) được sử dụng phổ biến hơn cả do tính an toàn và tin cậy cao trong các giao dịch thương mại quốc tế.

I. Thư tín dụng chứng từ (L/C) là gì ? Thanh toán LC (Letter of Credit) là gì?

Thanh toán LC là một phương thức thanh toán còn được gọi là thanh toán bằng thư tín dụng hoặc tín dụng thư (Letter of Credit). Thư tín dụng (L/C) muốn phát hành phải do một tổ chức có uy tín, có khả năng đảm bảo thanh toán, bảo lãnh những khoản mua bán có giá trị nhằm tạo ra sự an tâm cho người mua và người bán.

Về bản chất, L/C là một cam kết thanh toán có điều kiện của ngân hàng phát hành, trong đó ngân hàng cam kết sẽ thanh toán cho người xuất khẩu một khoản tiền nhất định khi người xuất khẩu xuất trình đầy đủ các chứng từ theo đúng điều kiện quy định trong thư tín dụng.

Bên bán cũng có một ngân hàng đại diện cho mình và bên bán sẽ chuyển bộ chứng từ hợp lệ này cho ngân hàng đại diện của mình tại quốc gia xuất khẩu. Như vậy người mua, người bán và ngân hàng là những cá thể tham gia vào quá trình thanh toán bằng LC. LC được viết tắt bởi từ Letter of Credit.

Ngoài ra để nhấn mạnh đến thanh toán mà ngân hàng sẽ giữ bộ chứng từ người ta còn có tên gọi khác là Documentary Letter of Credit để nhấn mạnh đến chứng từ và phương thức thanh toán. Điều này phân biệt với các loại tín dụng khác không yêu cầu chứng từ cụ thể.

Ưu điểm của thanh toán LC:

- Người mua được đảm bảo chỉ thanh toán khi nhận được hàng đúng quy cách

- Đảm bảo an toàn cho cả người mua và người bán

- Giảm thiểu rủi ro trong thanh toán quốc tế

- Tạo niềm tin trong các giao dịch lần đầu giữa các đối tác xa lạ

- Người bán được đảm bảo thanh toán khi giao đúng hàng và chứng từ

II. Quy trình thanh toán tín dụng LC (Letter of Credit)

- Bước 1: Hai bên mua, bán ký kết hợp đồng ngoại thương, quy định phương thức thanh toán L/C cùng với các điều kiện cụ thể về hàng hóa, thời hạn giao hàng, và các yêu cầu về chứng từ

- Bước 2: Người nhập khẩu làm đơn đến ngân hàng phục vụ mình đề nghị mở L/C cho người xuất khẩu thụ hưởng. Tại bước này, ngân hàng sẽ đánh giá khả năng tài chính và yêu cầu khách hàng ký quỹ hoặc thế chấp tài sản

- Bước 3: Căn cứ đơn đề nghị mở L/C, ngân hàng phát hành mở L/C cho người xuất khẩu thụ hưởng. Chuyển bản chính cho người xuất khẩu thông qua ngân hàng thông báo tại quốc gia của người xuất khẩu

- Bước 4: Ngân hàng thông báo thông báo L/C cho người xuất khẩu và xác nhận tính xác thực của thư tín dụng. Ngân hàng thông báo có thể bổ sung cam kết thanh toán riêng (confirmed L/C)

- Bước 5: Người xuất khẩu giao hàng theo đúng điều kiện và thời hạn quy định trong L/C. Trong quá trình này, người xuất khẩu cần chuẩn bị đầy đủ các chứng từ cần thiết

- Bước 6: Sau khi giao hàng, người xuất khẩu lập bộ chứng từ gửi về ngân hàng phục vụ mình (ngân hàng thông báo) để yêu cầu thanh toán theo đúng danh mục và điều kiện trong L/C

- Bước 7: Ngân hàng thông báo nhận, kiểm tra tính chính xác và hoàn chỉnh của bộ chứng từ, sau đó chuyển bộ chứng từ bản gốc cho ngân hàng phát hành LC yêu cầu thanh toán

- Bước 8: Ngân hàng phát hành kiểm tra chứng từ theo nguyên tắc kiểm tra từng mặt (face value), nếu thấy phù hợp với quy định của L/C thì tiến hành thanh toán cho ngân hàng thông báo

- Bước 9: Ngân hàng phát hành đòi tiền người nhập khẩu và giao bộ chứng từ cho người nhập khẩu nếu được chấp nhận thanh toán

- Bước 10: Nhà nhập khẩu trả tiền hoặc chấp nhận trả tiền theo thỏa thuận (thanh toán ngay hoặc trả chậm), sau đó sử dụng chứng từ để làm thủ tục nhận hàng

Các bên tham gia trong quy trình thanh toán tín dụng LC này gồm có 4 bên chính:

- Importer (Buyer): Người nhập khẩu hay còn gọi là người mua hàng. Trong LC gọi là Người yêu cầu mở LC (The Applicant) – là bên có nghĩa vụ thanh toán cuối cùng

- Exporter (Seller): Người xuất khẩu hay còn gọi là người bán hàng. Trong LC gọi là Người thụ hưởng (The Beneficiary) – là bên được quyền nhận tiền khi xuất trình đúng chứng từ

- Ngân hàng phát hành LC (Issuing Bank): Đây là ngân hàng đại diện cho người nhập khẩu, có trách nhiệm phát hành L/C và cam kết thanh toán khi điều kiện được đáp ứng

- Ngân hàng Thông báo LC (Advising Bank): Ngân hàng đại diện cho bên bán, có nhiệm vụ thông báo L/C, kiểm tra và chuyển chứng từ. Có thể trở thành Confirming Bank nếu bổ sung cam kết thanh toán

>>Xem thêm: Dịch vụ khai hải quan trọn gói

III. Hồ sơ để làm thanh toán tín dụng LC (Letter of Credit)

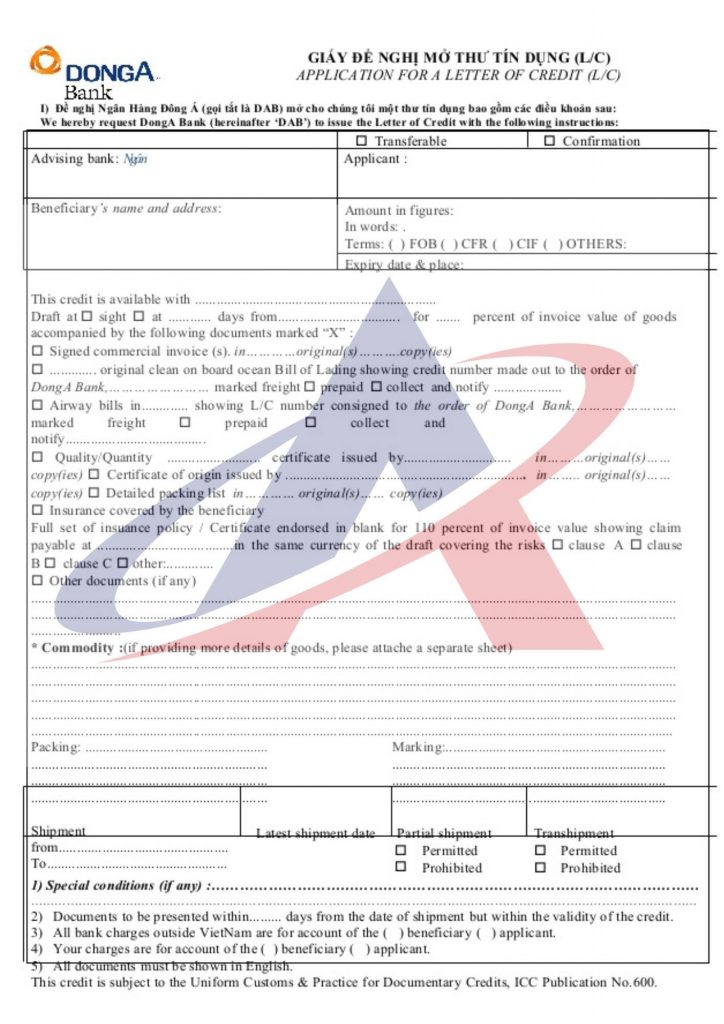

Hồ sơ mở L/C cho người nhập khẩu:

- Đơn yêu cầu mở LC (theo mẫu của ngân hàng)

- Quyết định thành lập doanh nghiệp (đối với doanh nghiệp giao dịch lần đầu)

- Giấy chứng nhận đăng ký kinh doanh còn hiệu lực

- Đăng ký mã số xuất nhập khẩu (nếu có yêu cầu)

- Hợp đồng ngoại thương gốc (nếu chuyển qua fax thì công ty phải ký và đóng dấu trên bản photo)

- Hợp đồng nhập khẩu ủy thác (nếu có, áp dụng cho trường hợp ủy thác xuất nhập khẩu)

- Giấy phép nhập khẩu của Bộ Công Thương (nếu mặt hàng thuộc danh mục quản lý nhập khẩu của Chính phủ)

- Cam kết thanh toán, hợp đồng tín dụng, công văn phê duyệt cho mở LC trả chậm của NHCTVN (trường hợp mở LC trả chậm)

- Hợp đồng mua bán ngoại tệ (nếu giao dịch bằng ngoại tệ khác với loại tiền tệ của L/C)

- Bản giải trình mở LC (nêu rõ mục đích, tính cần thiết của việc nhập khẩu)

- Tài liệu chứng minh khả năng tài chính (báo cáo tài chính, chứng minh tài sản thế chấp)

Chứng từ yêu cầu trong L/C thường bao gồm:

- Hóa đơn thương mại (Commercial Invoice)

- Vận đơn (Bill of Lading, Airway Bill, Railway Bill)

- Chứng từ bảo hiểm (Insurance Policy/Certificate)

- Chứng nhận xuất xứ (Certificate of Origin)

- Chứng nhận chất lượng (Quality Certificate)

- Danh mục hàng hóa (Packing List)

- Chứng nhận kiểm dịch (nếu cần thiết)

IV. Các loại L/C phổ biến trong thực tế

1. Phân loại theo cam kết thanh toán:

- Revocable L/C: L/C có thể hủy bỏ (ít sử dụng do rủi ro cao)

- Irrevocable L/C: L/C không thể hủy bỏ (phổ biến nhất)

2. Phân loại theo xác nhận:

- Confirmed L/C: L/C được xác nhận bởi ngân hàng thông báo

- Unconfirmed L/C: L/C không được xác nhận

3. Phân loại theo phương thức thanh toán:

- Sight L/C: L/C thanh toán ngay khi xuất trình chứng từ

- Usance/Term L/C: L/C thanh toán chậm theo thời hạn quy định

4. Phân loại theo khả năng chuyển nhượng:

- Transferable L/C: L/C có thể chuyển nhượng

- Non-transferable L/C: L/C không thể chuyển nhượng

>> Bài viết liên quan: Các Phương Thức Thanh Toán Quốc Tế Trong Xuất Nhập Khẩu

V. Các Lưu ý khi làm thanh toán tín dụng LC (Letter of Credit)

1. Kiểm tra, sửa đổi thanh toán tín dụng LC

- Sau khi phát hành LC khách hàng sẽ nhận được một bản sao LC để kiểm tra và lưu trữ.

- Xem xét kỹ lưỡng, đối chiếu nội dung LC với đơn yêu cầu và hợp đồng của mình để đảm bảo LC phù hợp về mọi mặt.

- Kiểm tra các thông tin quan trọng như: tên địa chỉ người thụ hưởng, mô tả hàng hóa, số tiền, thời hạn hiệu lực, thời hạn giao hàng, cảng bốc/dỡ hàng, điều kiện giao hàng (Incoterms).

- Thông báo ngay cho ngân hàng điều chỉnh, sửa đổi nếu như có sai sót, bất kỳ chi tiết nào không phù hợp.

- Xuất trình đơn đề nghị sửa đổi LC kèm văn bản thỏa thuận giữa người mua và người bán nếu như có nhu cầu sửa đổi LC về các điều kiện đã thỏa thuận.

- Nếu như LC sửa đổi về nội dung giá cả, số lượng hoặc điều kiện thanh toán thì phải bổ sung mức ký quỹ và tài sản thế chấp tương ứng để đảm bảo khả năng thanh toán cho LC.

- Lưu ý rằng mọi sửa đổi LC đều phải được sự đồng ý của tất cả các bên liên quan và sẽ phát sinh thêm phí sửa đổi.

2. Nhận, kiểm tra chứng từ

- Sau khi nhận thông báo về chứng từ từ phía ngân hàng, khách hàng cần phải kiểm tra tỷ mỉ nội dung LC với chứng từ nhận được.

- Kiểm tra tính nhất quán giữa các chứng từ về tên hàng, số lượng, giá trị, thông tin vận chuyển.

- Nếu nhận được thông báo chứng từ có sai lệch từ phía ngân hàng thì phải thông báo lại cho ngân hàng ý kiến của mình có chấp nhận sai lệch này không và quyết định thanh toán LC trong vòng 5 ngày làm việc từ ngày nhận thông báo.

- Cân nhắc kỹ lưỡng trước khi chấp nhận sai lệch vì điều này có thể ảnh hưởng đến quyền lợi và khả năng đòi bồi thường từ người bán.

- Sau 5 ngày mà không có ý kiến phản hồi thì coi như từ chối chứng từ, ngân hàng sẽ tiến hành xử lý chứng từ theo chỉ thị của ngân hàng phát hành và thông báo lại cho người xuất khẩu.

3. Các lưu ý quan trọng khác

- Thời hạn hiệu lực: Luôn chú ý đến thời hạn hiệu lực của L/C và thời hạn xuất trình chứng từ để tránh trường hợp chứng từ bị từ chối do quá hạn.

- Tuân thủ điều kiện: Tất cả các điều kiện trong L/C phải được tuân thủ nghiêm ngặt, không có ngoại lệ.

- Bảo hiểm hàng hóa: Nên mua bảo hiểm cho hàng hóa theo quy định trong L/C để bảo vệ quyền lợi.

- Chi phí phát sinh: Cần tính toán đầy đủ các chi phí phát sinh như phí ngân hàng, phí sửa đổi L/C, phí chuyển đổi ngoại tệ.

- Lựa chọn ngân hàng: Chọn ngân hàng có uy tín, kinh nghiệm trong nghiệp vụ L/C để được tư vấn và hỗ trợ tốt nhất.

VI. Rủi ro và cách phòng tránh trong thanh toán LC

1. Rủi ro đối với người nhập khẩu

- Rủi ro về chất lượng hàng hóa: Ngân hàng chỉ kiểm tra chứng từ, không kiểm tra thực tế hàng hóa

- Rủi ro về thời gian giao hàng: Hàng có thể đến muộn so với kế hoạch sản xuất/kinh doanh

- Cách phòng tránh: Kiểm tra kỹ uy tín đối tác, yêu cầu chứng nhận chất lượng từ tổ chức độc lập, mua bảo hiểm hàng hóa

2. Rủi ro đối với người xuất khẩu

- Rủi ro từ chối chứng từ: Chứng từ không phù hợp với yêu cầu L/C

- Rủi ro thanh toán: Ngân hàng phát hành hoặc người nhập khẩu không đủ khả năng thanh toán

- Cách phòng tránh: Chuẩn bị chứng từ cẩn thận, chọn ngân hàng phát hành uy tín, xem xét sử dụng Confirmed L/C

3. Rủi ro chung

- Rủi ro pháp lý: Thay đổi luật pháp, quy định thương mại

- Rủi ro tỷ giá: Biến động tỷ giá trong thời gian thực hiện giao dịch

- Rủi ro quốc gia: Bất ổn chính trị, kinh tế tại quốc gia của đối tác

Trên đây là những thông tin mà công ty Alphatrans tổng hợp được để giúp quý doanh nghiệp hiểu sâu sắc hơn về Thanh toán tín dụng LC (Letter of Credit) là gì? và quy trình thanh toán L/C trong xuất nhập khẩu. Với kinh nghiệm lâu năm trong lĩnh vực logistics và xuất nhập khẩu, chúng tôi luôn sẵn sàng tư vấn và hỗ trợ doanh nghiệp thực hiện các giao dịch thương mại quốc tế một cách an toàn và hiệu quả. Nếu có thắc mắc hoặc cần hỗ trợ, vui lòng liên hệ trực tiếp với chúng tôi bằng hotline: 028 3811 3811.